【意思決定マネジメントのマニフェスト】の解説をしています。

今週は「2.意思決定は、明示的にデザインするべきである」を中心に解説します。

2 意思決定は、明示的にデザインすべきである

- 2.1 意思決定を定義する最善の方法は、質問への既知からなる一連の回答から定義すること である。

- 2.2 意思決定を下すには、取引情報・参照データ・その他の検証可能な確定情報などの定義済みの情報としての「入力データ」が必要である。

- 2.3 意思決定を下すには、他の意思決定を下す情報への回答が必要になることがよくある。

- 2.4 意思決定には、ポリシー・規制・ベストプラクティス・専門知識など、意思決定がどのように行われるべきかを定義する根拠(権限)がある。

- 2.5 意思決定には、それがどのように改善され、より正確に行われるかを示す分析インサイトがありうる。

- 2.6 すべての意思決定が自動化されるわけではない。マニュアルでの意思決定もモデル化してマネジメントすることができる。

それでは、最初の項目から。

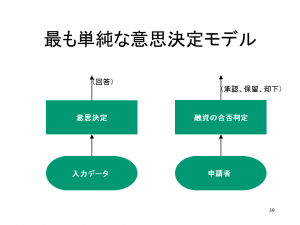

2.1 意思決定を定義する最善の方法は、質問への既知からなる一連の回答から定義すること である。

例1:「融資を承認する意思決定において、判断結果はどのようなものか?」という質問に対し、一連の回答は: 融資の「承認」、「却下」、「保留」 の 3通りです。

例2:「エアコン(冷房)の運転において、室温(温度センサー)からのデータが設定温度以上(または未満)になったときにどうする?」という質問に対し、回答は「スイッチをオン(またはオフ)にする」です。

例3: 「入力されるデータの中で最大な値は?」という質問に対し、回答は「Max(入力データ)」。

このように極めて単純な構造です。だれにでもわかると思います。

2.2 意思決定を下すには、取引情報・参照データ・その他の検証可能な確定情報などの定義済みの情報としての「入力データ」が必要である。

上記、例1においては、融資の「申請者」で、人の名前など識別できるものが入力データです。

例2では、「室温(温度センサー)」が入力データです。

例3では、「入力されるデータ」そのものですが、回答も「入力されるデータ」のインスタンスであることに注目してください。その中のMax値(インスタンス)です。

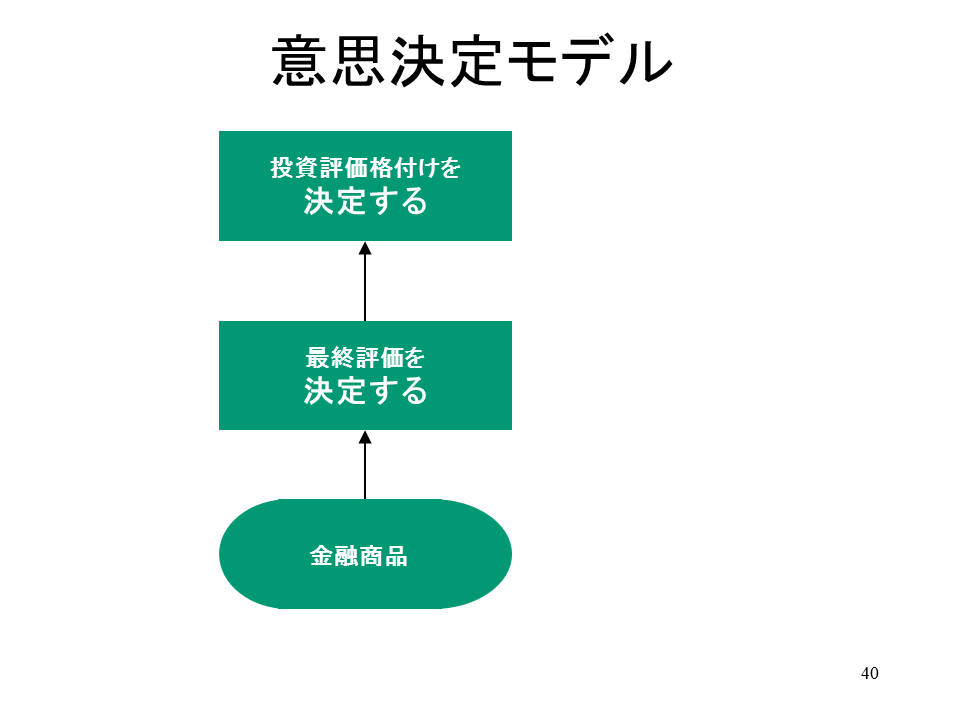

2.3 意思決定を下すには、他の意思決定を下す情報への回答が必要になることがよくある。

日本語訳が分りづらいのですが、入力データとして他の意思決定の回答も使えます。

投資の対象となる金融商品には AAA(トリプルA)やAAなどの評価の格付けがあります。その格付けを決める前に、その金融商品の最終評価(例えば0~100などの数値評価)を決定する必要があります。すなわち別の意思決定の回答(出力データ)が意思決定の入力データになりえるのです。意思決定の結果(回答)がデータであることに注目しましょう。この構造が後々、意思決定をモデリングする際に重要な意味を持つようになります。

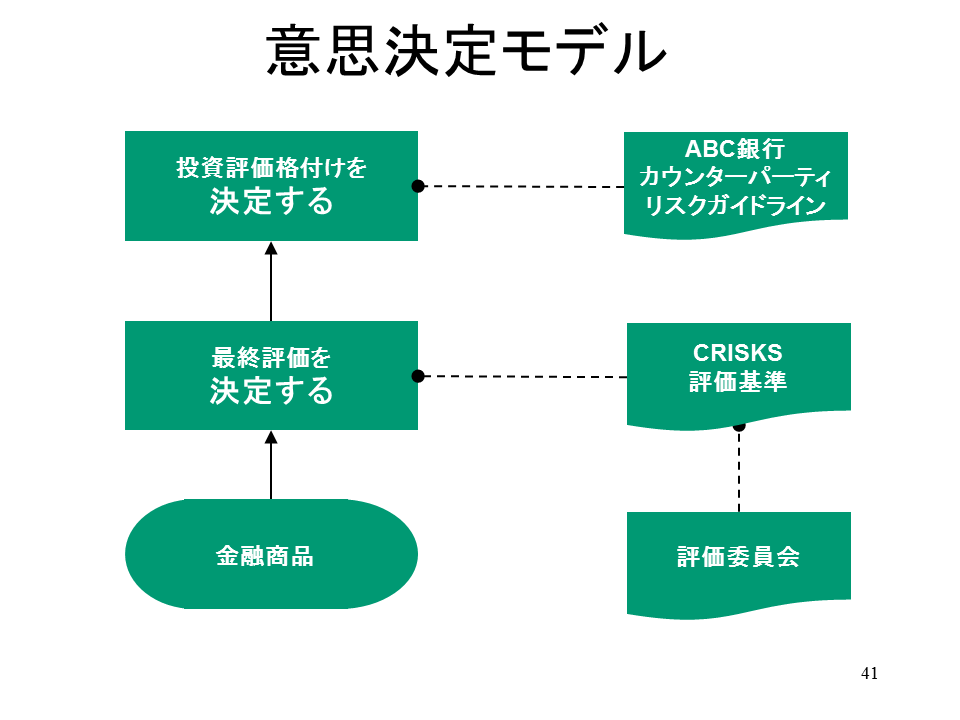

2.4 意思決定には、ポリシー・規制・ベストプラクティス・専門知識など、意思決定がどのように行われるべきかを定義する根拠(権限)がある。

これを具体的に図示したのが左の図です。

金融商品の投資評価格付を決めるのは「ABC銀行カウンターパーティリスクガイドライン」に依ります(根拠を表します)。最終評価を決めるのは「CRISK評価基準」によりますが、その基準も「評価委員会」が決めます。このように、金融商品の投資の各付けを決定するのにはいくつかの決定の権限(根拠)を必要とします。それを上記のようなモデルで表しています。視覚的にかつ直観的にわかりやすいのが特徴です。ここで意思決定と権限(根拠)の間を示す破線(黒丸の矢印)を「権限要求」と言います。また通常の矢印を情報要求と言います。矢の向いている方向がともに要求元を表します。

ここでいくつかの矢印の種類が意思決定モデル間の関係をしまします。

金融商品の場合は2つの関係がありました。情報を要求する関係(情報要求)と知識ソース(権限や根拠)を要求する関係です。

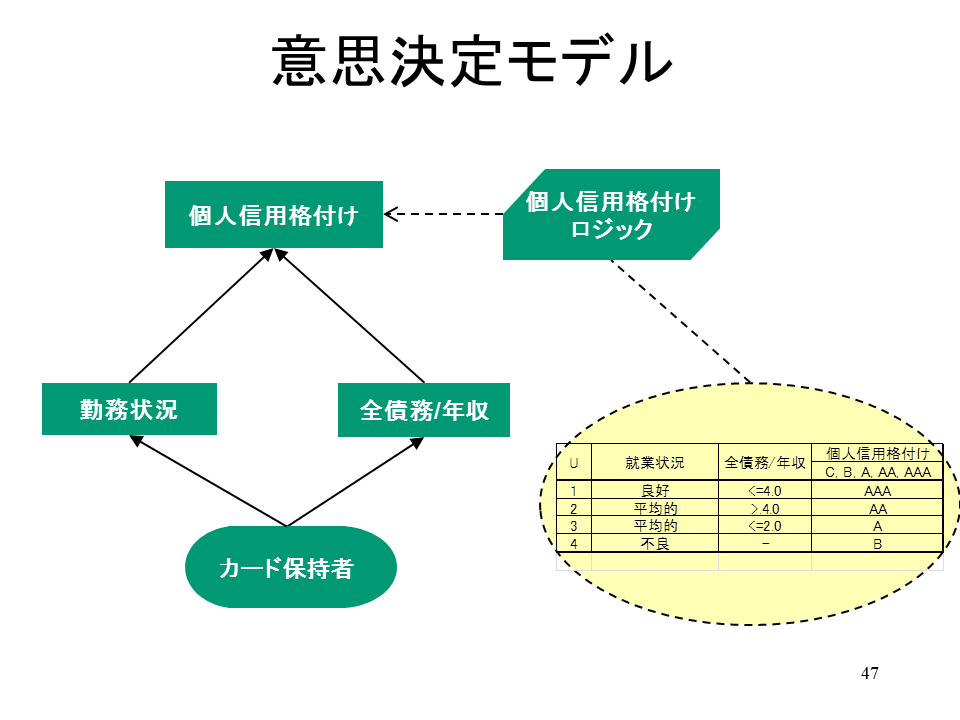

もうひとつの破線の矢印を「知識要求」と言います。意思決定とそれが必要とするビジネスロジック(ビジネス知識)と結びます。次の図をご覧ください。

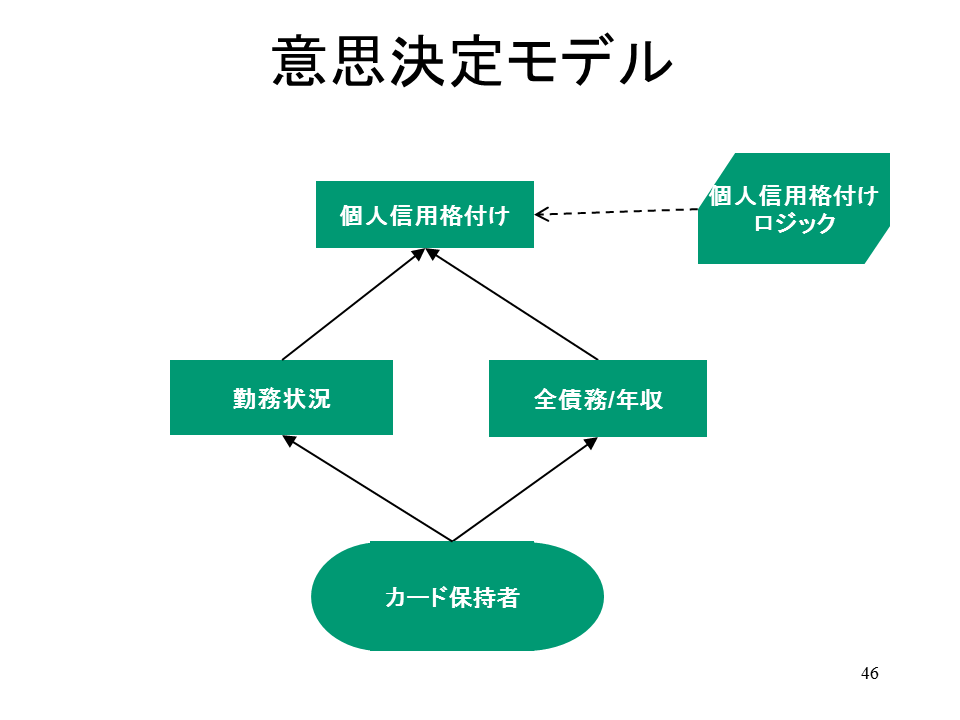

クレジットカード会社のカード保持者の個人信用格付けの意思決定モデルです。

単純化してありますので、わかりやすいと思います。

個人の信用格付けは「勤務状況」とその個人の「全債務額と年収との比率」との関係で決まります。そのビジネスロジックは例えばデシジョン・テーブルで表現されます。

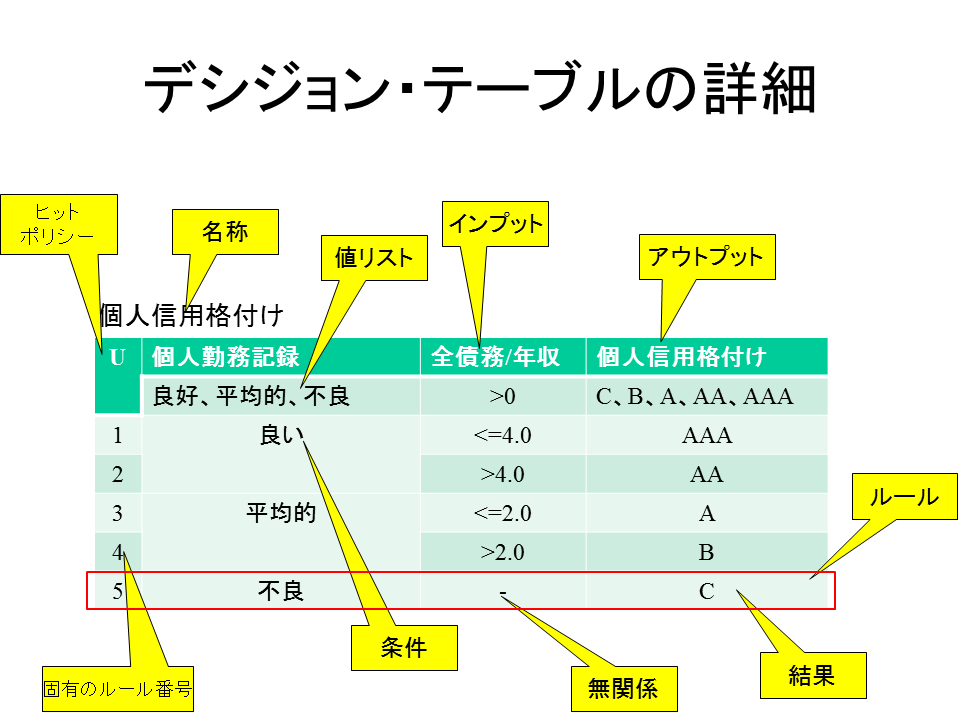

次の図がデシジョン・テーブルの詳細です。勤務状況として「良好」「平均的」「不良」があります。個人の債務額の合計と年収の比率が「2倍以内」、「2倍超え~4倍以内」、「4倍超」とあります。それらを組み合わせて 個人信用格付が「AAA」「AA」「A」「B」「C」と格付けされます。そのビジネスロジックの詳細は次のデシジョン・テーブルで表せます。

DRD(意思決定要求ダイアグラム)の各要素を解説しましたが、個々の要素は極めて単純でわかりやすいので、ビジネスアナリストのみならず、業務関係の方々にも十分理解できるものになっていることに注目してください。特に意思決定モデルはビジネスアナリストが最初にモデリングを行い、ITエンジニアが自動化を行いますが、運用、メンテナンスは業務関係の方が作業できるようになります。