第2回 顧客経験の変革:DXの事例(医療保険の場合)

目次そのものを変更しました。考えてみたら顧客経験の変革(それもデジタルトランスフォーメーションの一環ではないでしょうか)を先に取り扱います。顧客中心の考え方をすればこちらの方が自然だと思います。

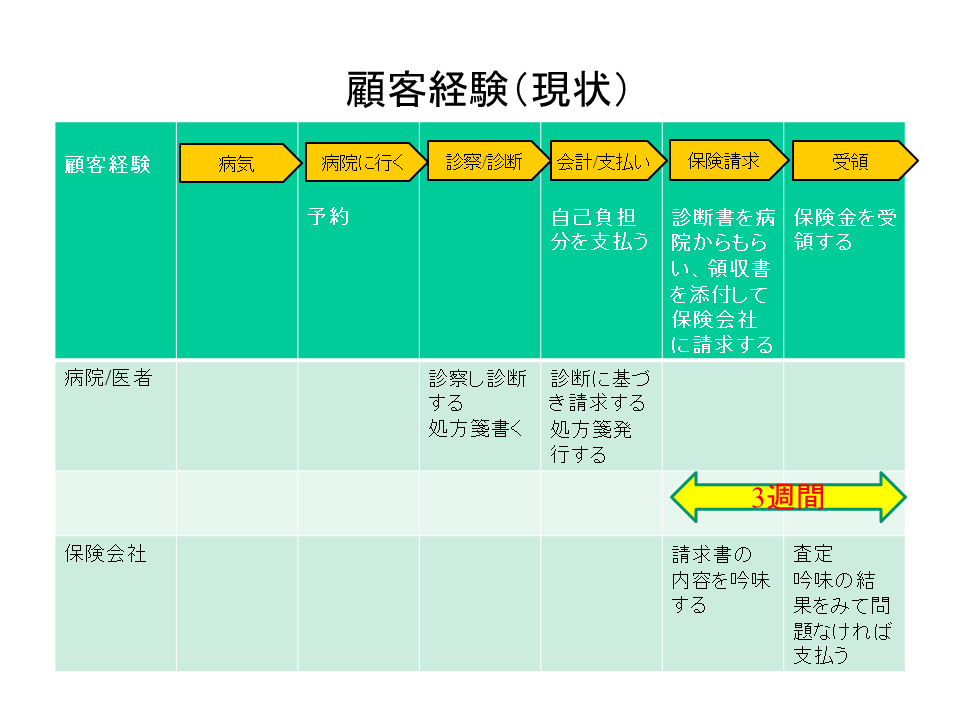

まず、医療保険における。現状の顧客経験を考えます。

医療保険に加入している被保険者が特定の病気で入院・手術の処置をされたとします。その流れを簡単に記述すると次のようなものになるでしょう。

- まず、病院に行き、診察・診断(入院・手術など)されます。

- その結果入院・手術代などの自己負担分を支払います。

- 後日、医療保険請求のために必要な書類(診断書)などをもらい保険会社に請求します。

- 保険会社は保険内容に照らし合わせて、請求が妥当かどうかを審査し、妥当であると判定すれば保険金が受取人(被保険者)に支払われます。通常、数週間(例:3週間)後になります。

被保険者、病院・医者、保険会社と役割を分割してタッチポイントごとのアクションを記載すると次のようなカスタマージャーニー・マップになります。通常のカスタマージャーニー・マップではさらに感情曲線などが追加されます。医療機関での患者への対応を改善したいというニーズの場合はそれも考慮する必要がありますが、今回はDXの対象としては保険会社の業務を想定しますので感情曲線は省略します。

【画像クリックで拡大表示】

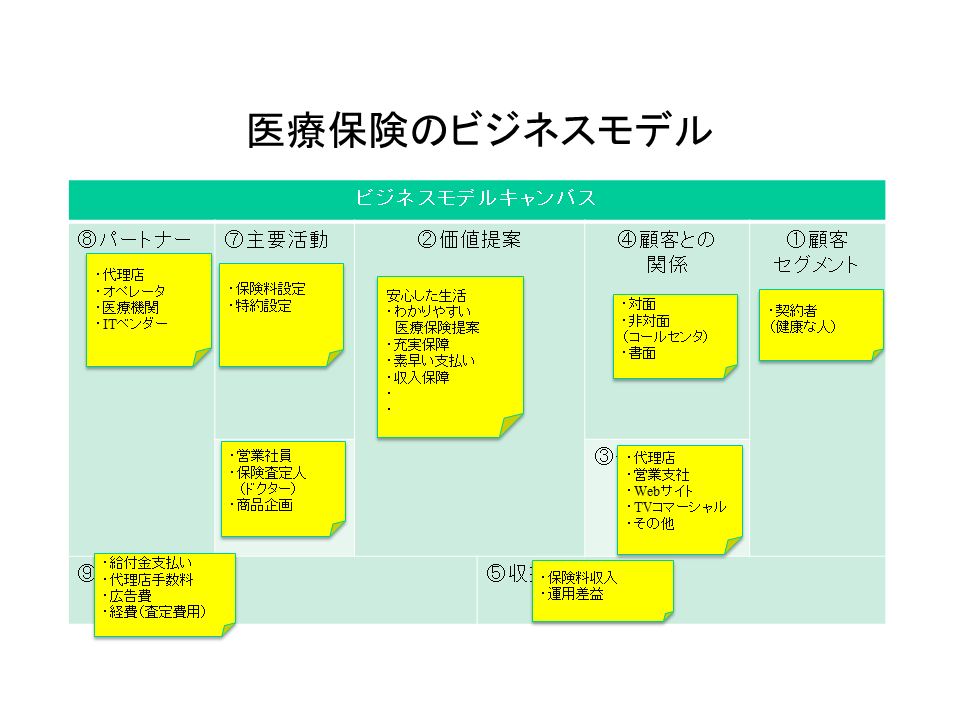

対応する保険会社側のビジネスモデルを考えましょう。

現状の顧客経験(ジャーニーマップ)と現行のビジネスモデルは上記のようなものになることはお分かりだと思います。

この現状は前回定義したDXレベルで言えば、デジタルトランスフォーメーションとは程遠い段階なので、まだレベル1かレベル2ということになります。

もし、保険金の請求がパソコンや、スマホからできるようになっていて、社内業務のデジタル化が進んでいればレベル2かもしれません。さあ、これからデジタルトランスフォーメーションを考えていきます。

そのために前提となるデジタル技術(後で詳細に解説しますが)を、デジタル・デシジョンといいます。これにより保険の査定業務が完全に自動化されると考えてください。

前提となるデジタル技術: デジタル・デシジョン:保険の査定業務が完全に自動化されるもの

DXの事例:夢の医療保険(架空ですが実現可能なものです)

夢のケース:デジタル・デシジョンにより医療保険の査定業務がすべて自動化されたとき、どのような医療保険が可能になるでしょうか。次の3つのケース(ステップ)を考えてみます。

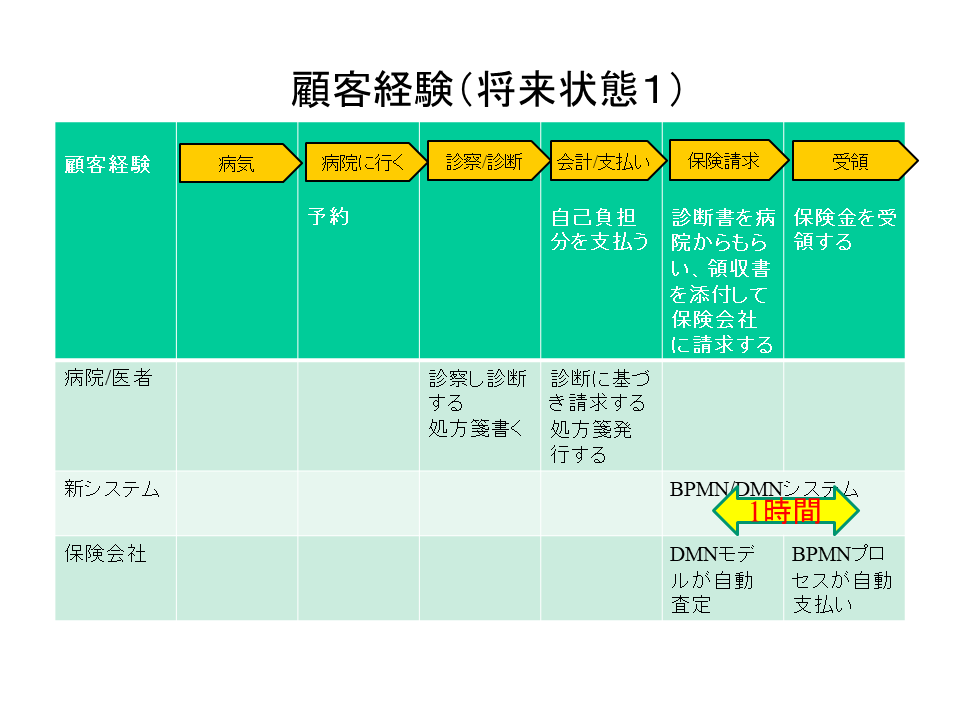

ケース1:リアルタイム保険の実現:

- 医療保険を請求した瞬間に審査・査定され、支払い業務まで実行されてほとんどリアルタイム(例えば1時間以内)に受取人(被保険者)の銀行口座に保険金が振り込まれる。

- この新しい顧客経験を実現するためには提供する側の保険会社はどのような変革が必要でしょうか。後ほどビジネスモデル・キャンバス上に表現します。

この場合の顧客経験の概要(ジャーニーマップ)は次のようなものになります。

保険金(入院・手術など)が1時間以内に自分の銀行口座に振り込まれるとしたら、すごくうれしいですよね。今までは10日~数週間後でなければ振り込まれなかったものが即日入金されるですから。まるで夢が実現したと感じるのではないでしょうか。

顧客経験が劇的に変化することになり、まさしくデジタルトランスフォーメーションの実現になりますね。前回定義したDXレベルではレベル3に該当します。

DXレベル3:

- 企業内の組織・文化が変革し、プロセスも変革し、顧客経験も変革し価値を提供している。いわゆるDXが実現している状態。(ビジネスモデル・イノベーション)

ここで満足してはいけません。即日入金可能ならもう一歩踏み込んだサービスを提供してくれてもよいのではと考えませんか。それは何でしょうか。

例えば、受取人(被保険者)に支払う代わりに医療機関に直接払ってくれれば患者(被保険者)はお金の心配をする必要がなくなりますよね(医療費の支払い代行サービス)。そうです。これが次のレベルのサービスです。

ケース2:

- 1時間後に振り込まれるぐらいなので、保険会社が医療機関と提携して医療費の支払い代行サービスを提供してくれる。被保険者は保険契約を示し診断書などをもらい、保険会社に入院・手術費用を保険会社に請求する。その時点では医療機関は被保険者には医療費の請求をしないで、医療費は直接保険会社からの支払いを受ける。被保険者は医療費(立替払い)を支払う必要がなくなる。

簡略化したカスタマージャーニー・マップを示します。タッチポイントが減少します。被保険者は入院・手術を受けるのみで、面倒な会計での処理をしなくて済みますが、保険金請求の作業は残ります。これが新しい顧客経験(ジャーニーマップ)になります。

通常のカスタマー・ジャーニーマップによる顧客経験の改善はタッチポイントごとの満足度向上を実現しますが、このDXではタッチポイントそのものをなくす(減少する)ことを試みます。後ほど(次回以降)、これを実現するための保険会社側のトランスフォーメーション(DX)を考えてみましょう。

前回定義したDXレベルではレベル3で同じですが、一歩進んでいることがわかります。DXレベル3.5といってよいかもしれません。

さらに進化した顧客体験を実現するためには何が必要でしょうか。

自分で保険金請求をするのは煩わしいことだと思いませんか。それも保険会社と医療機関が代行してくれればそれに越したことはありません。

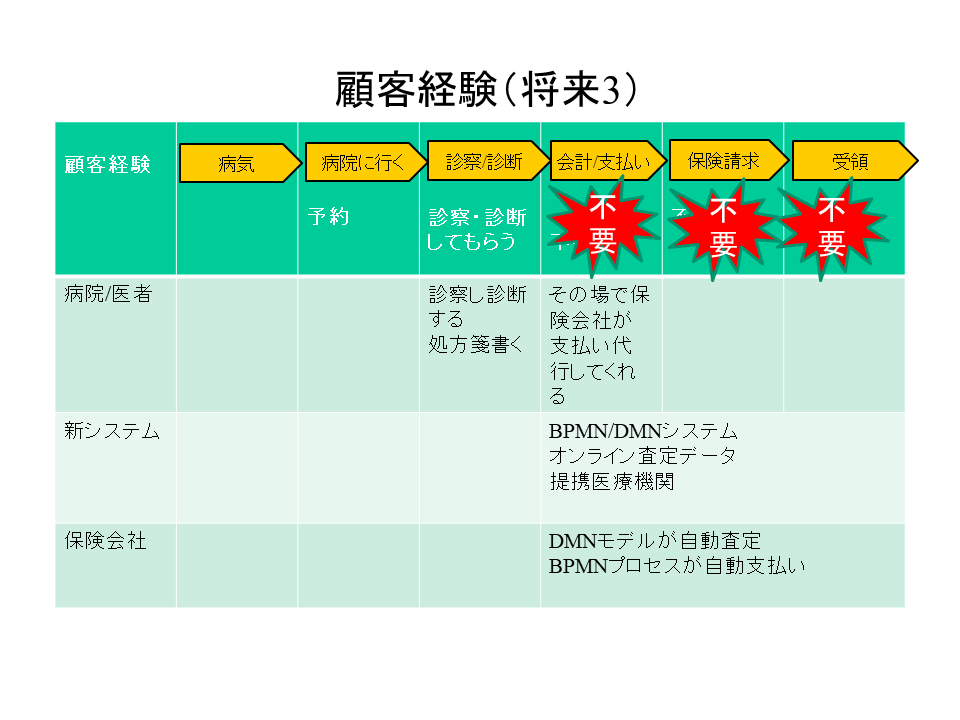

ケース3(これが真のDX):

- 保険会社組合が結成され、どの医療機関でも保険会社組合が提携し、医療保険カード発行し、被保険者はカードを提示するだけで、病気になっても医療保険の請求をしなくても保険会社が医療費の支払い代行をしてくれる。請求すら不要になっている。顧客経験(ジャーニーマップ)保険金の請求もなくなりますから、タッチポイントはほとんどなくなります。

保険業界全体でのDXということになりますから、レベル4のDXが実現することになります。通常のカスタマージャーニーマップの場合、各タッチポイントにおける満足度の向上を試みますが、このレベルのDXではタッチポイントそのものをなくします。ここまで行くと真の顧客経験の変革といえると思います。

DXレベル4:

- 一企業にとどまらず業界全体がトランスフォーメーションし、劇的な顧客経験の変革を提供している(業界イノベーション)

さて、ここで前提とするのは次の新しいデジタル技術です。

【考慮する最新のデジタル技術】

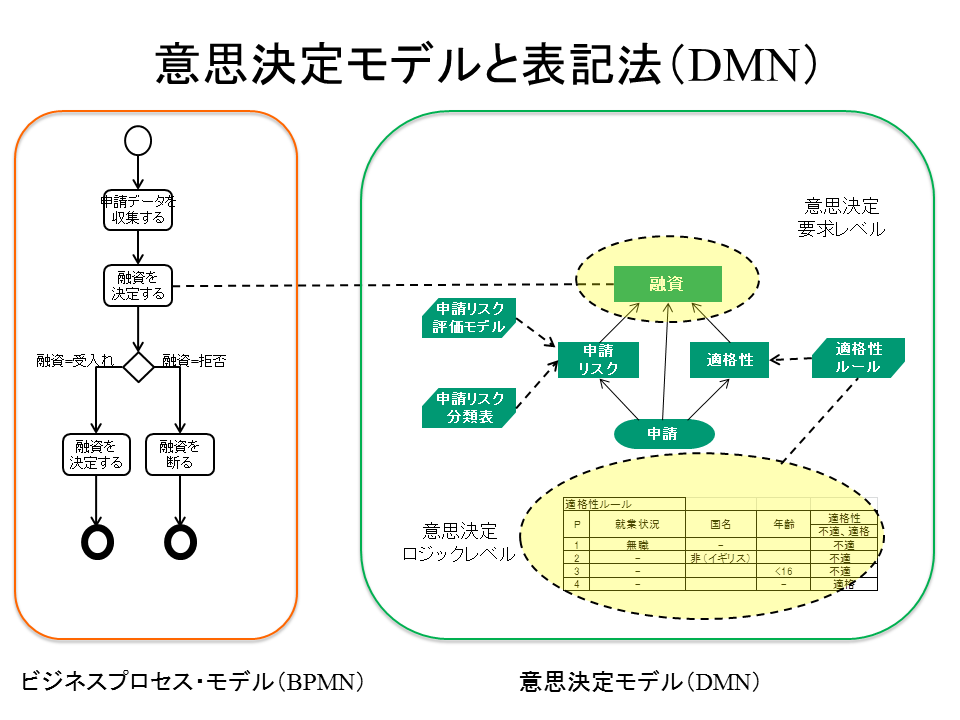

OMG標準の意思決定モデルと表記法(DMN: Decision Model and Notation)

上図の右側がDMN(意思決定モデルと表記法)で、左側はお馴染みのビジネスプロセスですが、BPMN(ビジネスプロセスモデルと表記法)で記述したものです。

実は両者ともOMG(Object Management Group)が標準化しました。OMGの標準はITシステムへの実装方法を標準化しています。すなわち同じ表記法で記述してあれば異なるITシステムでも動作してくれるというわけです。さらにBPMNとDMNではそのデータ構造(メタデータ)が共通化されており、DMNで作成した意思決定モデルの結果(のデータ)をプロセス側に送ることができます。そしてBPMでそのデータを基にプロセスが実行されることが可能です。医療保険を例にとれば、DMNモデルにより医療保険の支払いを請求した被保険者への支払い金が、適格性(保険商品、病名、診断書などの条件の組合せ)など意思決定モデルにより自動的に査定され、その結果(支払い可能、保留、謝絶など)を左側のプロセスモデルに渡すことができます。そしてBPM側では査定結果に基づきプロセスが実行され、具体的には被保険者の銀行口座に保険金額が振込まれます。これらがリアルタイム(数分以内)で実行することが可能になるというものです。

IoTを例にとれば、センサーからの入力データの組合せ(複雑な条件)により、事前に決められていた判定条件通りに判定が下されます。その判定結果をBPMが受取り機械のスィッチのON/OFFを作動させたり、アクチュエータを動かしたりすることにより、ある種の自動運転に近いことが可能になります。

ジェットエンジンの使用においてはDMN側で飛行時間、航続距離、...などのデータの組合せにより月間エンジン使用料金の自動計算までしてくれます。その料金データがプロセス側に渡され、BPMにより、航空会社に自動的に請求まですることが可能になります。また、飛行ルートの違いにより、燃料費の節約の提案も可能になったりもします。

DMN(Decision Model and Notation)および意思決定マネジメントに関しては下記Webページに詳しく解説してありますので、参照してください。

次回はエンタープライズ側の話になります。ビジネスアナリシスの知識体系のBABOKから

「戦略アナリシスとエンタープライズ・アーキテクチャ」を解説します。